Escrito por David Stockman a través del blog Contra Corner.

Durante los 40 meses posteriores al infame discurso de “exuberancia irracional” de Alan Greenspan en diciembre de 1996, el índice NASDAQ 100 aumentó de 830 a 4585 o un 450%. Pero los perma-bulls dijeron que no se preocupen: esta vez es diferente —- es una nueva era de milagros tecnológicos que cambiará las leyes de las finanzas.

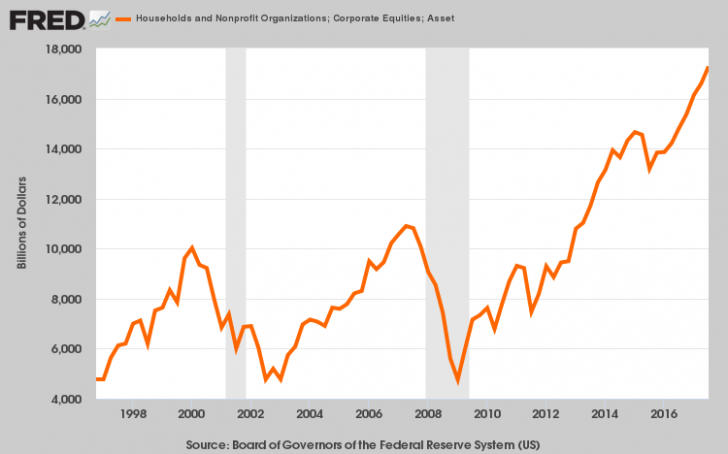

No fue así. El mercado se resquebrajó en abril de 2000 y no dejó de hundirse hasta que el índice NASDAQ 100 llegó a 815 a principios de octubre de 2002. Durante esos tremendos 30 meses de caída libre, todas las ganancias del boom tecnológico desaparecieron en un 84% colapso del índice. En general, el valor de mercado de las acciones de los hogares se redujo de $10,0 billones a $4,8 billones —- una borrachera de la que millones de hogares de baby boom nunca se han recuperado.

Del mismo modo, el segundo auge de la vivienda y el crédito de Greenspan generó un viaje redondo similar de inflación y colapso de la burbuja. Durante los 57 meses posteriores al fondo de octubre de 2002, el Russell 2000 (RUT) escaló la proverbial barrera de la preocupación —- subiendo de 340 a 850 o por 2.5X.

Y esta vez también se consideró diferente porque, supuestamente, el arte de la banca central se había perfeccionado en lo que a Bernanke le gustó llamar la “gran moderación”. Siguiendo el ejemplo, Wall Street lo denominó la Economía de Ricitos de Oro, lo que significa un entorno macroeconómico tan estable, productivo y equilibrado que nunca volverá a ser vulnerable a una contracción de la recesión y la consiguiente caída de las ganancias corporativas y los precios de las acciones.

¡Nuevamente incorrecto!

Durante los 20 meses desde el pico de julio de 2007 hasta marzo de 2009, el RUT devolvió todo. Y nos referimos a todo, ya que el índice tocó fondo un 60% más bajo en 340. Esta vez, el valor de las acciones de los hogares se desplomó en $6 billones, y todavía millones de baby-boomers fueron sacados del casino en sus escudos nunca regresar.

Ahora ha llegado la mayor burbuja alimentada por el banco central. Durante nueve años de experimentación monetaria radical bajo ZIRP y QE, el valor de las acciones de propiedad de los hogares estadounidenses explotó aún más, esta vez en $12.5 billones. Sin embargo, esta erupción, como las dos anteriores, no fue un reflejo del crecimiento y la prosperidad de la calle principal, sino de la especulación de Wall Street fomentada por la liquidez masiva del banco central y las operaciones de mantenimiento de los precios.

Sin embargo, esta vez es, en realidad, muy diferente. Esta vez, los bancos centrales no tienen polvo seco y, tardíamente, reconocen que se han quedado varados en el límite cero o cerca de ellos, donde están amontonados con balances masivamente hinchados.

Así que ha comenzado un pivote de época, liderado por el compromiso de la Fed de reducir su balance a una tasa anual de $600 mil millones a partir del próximo mes de octubre. Este pivote para QT (ajuste cuantitativo) es algo nuevo bajo el sol y fue necesario por la juerga de impresión de dinero radical de las últimas tres décadas.

Lo que este trascendental pivote realmente significa, por supuesto, es mal entendido en los casinos de día y robo-machine en las valuaciones de hoy. Sin embargo, lo que se viene abajo es nada menos que un drástico y permanente restablecimiento a la baja de los precios de los activos financieros que sacudirán las vigas en el casino.

Esta vez también es muy diferente porque no habrá una reflación instantánea del mercado financiero por parte de los bancos centrales. Y eso significa, a su vez, que tampoco habrá una cuarta gran burbuja. Este es el por qué.

PARTE 2

Como explicamos en la Parte 1, el lugar más peligroso del planeta desde el punto de vista financiero es ahora el casino de Wall Street. En los próximos meses, se convertirá en la zona cero de la mayor colisión monetaria / fiscal en la historia registrada.

Por primera vez, tanto la Reserva Federal como el Tesoro de los Estados Unidos estarán descargando cantidades masivas de deuda pública en el mercado de bonos, más de $1.8 trillones entre ellos en el año fiscal 2019 solamente, y en un momento que es extremadamente tarde en el ciclo comercial. Ese doble golpe del suministro de deuda gubernamental generará un “shock de rendimiento” que a su vez sacará los puntales de los mercados de acciones y otros activos de riesgo, todos los cuales tienen costos de deuda ultra bajos “con precio”. tan lejos como el ojo pueda ver.

El carácter anómalo e implícitamente letal de este choque prospectivo no puede enfatizarse lo suficiente. Por lo general, los altos déficits fiscales ocurren al principio del ciclo. Es decir, durante la zambullida a la recesión, cuando las recaudaciones de ingresos disminuyen y los desembolsos por beneficios de desempleo y otros beneficios sociales aumentan; y también durante los primeros 15-30 meses de recuperación, cuando los economistas keynesianos y los políticos derrochadores se unen para buscar la recuperación, sin entender que los mercados capitalistas tienen sus propios poderes regenerativos una vez que los excesos del mal crédito, la mala inversión y la sobreinversión en el inventario y la mano de obra que desencadenaron la recesión se han purgado.

Por el contrario, el déficit federal ahora se está disparando al final (mes # 102) de una expansión comercial que está envejeciendo. Y la causa no son los efectos exógenos de los llamados estabilizadores fiscales automáticos asociados con una desaceleración macroeconómica, sino decisiones deliberadas de la política de Washington tomadas por Trumpian GOP.

Durante el año fiscal 2019, por ejemplo, estas reducciones discrecionales en la financiación deficitaria incluyen recortes en los ingresos de $280 mil millones, mientras bombea un nivel de gasto base ya hinchado de $4.375 billones por otros $200 mil millones para defensa, desastres, control de fronteras, rescates de ObamaCare y barril de cerdo nacional de cada forma y forma.

Estas maniobras fiscales de la 11a. Hora, de hecho, son tan absurdas que los números tienen que verse literalmente para creerse. A saber, una línea de base de ingresos ya de por sí débil crecimiento se reducirá a solo $3.4 billones, mientras que el GOP gasta desembolsos de ganso hacia la marca de $4.6 billones.

Está bien. Nueve años después de la expansión del ciclo económico, el Rey de la Deuda y su desquiciada mayoría republicana en Capitol Hill ya han decidido (y casi implementado) las medidas fiscales que generarán 26 centavos por cada dólar del gasto del año fiscal 2019. El propio JM Keynes sonreiría con satisfacción propia.

Además, este intento temerario de volver a cebar la bomba casi una década después de que la Gran Recesión terminó oficialmente significa que la política monetaria está en su lugar como nunca antes.

Lo que queremos decir es que tanto Bernanke como Yellen estaban muertos de miedo por las olas de especulación que sus políticas de impresión de dinero de QE y ZIRP habían fomentado en los mercados financieros. Así que una vez que el calor de la crisis había pasado claramente y el mercado había recuperado sus máximos anteriores a la crisis a principios de 2013, sin embargo, diferían, difuminaban y postergaban interminablemente la normalización de las tasas de interés y el balance elephantine de la Reserva Federal.

Entonces, lo que tenemos ahora es un banco central que trata desesperadamente de recuperar el tiempo perdido a través de su compromiso de “piloto automático” con la contracción sistemática y sostenida del balance a cantidades fijas de dólares mensuales. Esta campaña de “ajuste cuantitativo” o QT sin precedentes ya ha comenzado en $1 mil millones de ventas de bonos por mes (eufemísticamente descrito como “escorzo de cartera” por el Edificio Eccles) durante el trimestre actual y aumentará automáticamente hasta alcanzar los $50 mil millones por mes ($600 mil millones anualizados) el próximo mes de octubre.

Huelga decir que eso es todo lo contrario de la postura “acomodaticia” de la Fed y de la sustancial monetización de la deuda que ordinariamente acompaña a un aumento gradual en el ciclo inicial de los requisitos de endeudamiento del Tío Sam. Y la motivación actual de nuestros planificadores centrales monetarios keynesianos está aún más en desacuerdo con el ciclo normal.

A saber, planean seguir con QT, ya sea infierno o marea alta porque están en el equivalente monetario de un modo de recarga de mosquete. Al no comprender que la principal economía callejera esencialmente se recuperó por sí sola luego de la purga de los excesos greenspanios en 2008-2009 (y esa es su capacidad de rebote no ha disminuido), la Fed está desesperada por despejar el margen y recobrar el apalancamiento para reducir las tasas de interés. que tendrá los medios para “estimular” a la economía estadounidense a salir de la próxima recesión.

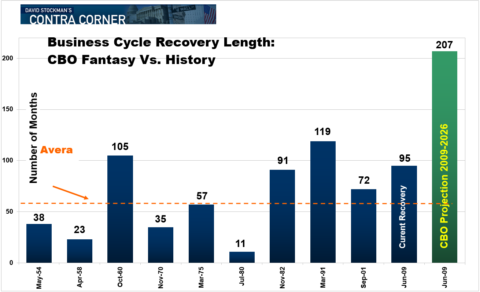

Huelga decir que este tipo de keynesianismo de pintura por números está llevando a todo el sistema a una tormenta perfecta. Cuando la bomba prestada GOP-Trumpian llegue al mercado de bonos en octubre próximo, ya estaremos en el mes n. ° 111 del ciclo de expansión actual y cuando los prestamistas se pongan de nuevo en marcha durante el año, el año fiscal 2019 se cerrará en el mes # 123.

Aquí está la cosa. La economía de los EE. UU. Nunca ha estado allí antes. Nunca en la historia registrada de la república tiene una expansión comercial que duró 123 meses. Durante el período posterior a 1950 que se muestra a continuación, la expansión promedio ha sido de solo 61 meses y las dos más largas tienen sus propias discapacidades.

La expansión de 105 meses durante la década de 1960 fue impulsada por las políticas de “armas y mantequilla” de LBJ y terminó en la deprimente estanflación de los años setenta. Y la expansión de 119 meses de la década de 1990 reflejó que Greenspan fomentó las borrascas y las burbujas tecnológicas que se alimentaron directamente en las crisis de 2008-2009.

Sin embargo, el Trumpian-GOP no solo ha presumido de aumentar el déficit fiscal al 6.2% del PIB justo cuando la economía de los EE. UU. Entra en el rango terra incógnito del ciclo económico (AF 2019); en realidad ha declarado su abolición virtual. Irónicamente, de hecho, el 31 de diciembre de 2025, casi todos los recortes de ingresos individuales expiran, lo que significa que en el año fiscal 2026 los enormes aumentos de impuestos golpearán al sector doméstico a un ritmo de ejecución de $200 mil millones.

Pero no te preocupes. Los genios fiscales actuales del Partido Republicano insisten en que la actual expansión comercial, que tendrá 207 meses, no resultará peor para el desgaste. La deuda pública ascenderá a 33 billones de dólares o el 130% del PIB, incluso si la economía de los Estados Unidos recibe un enorme aumento de impuestos.

Por desgracia, no hay daño, no hay falta. Se presume que la expansión del negocio continuará hasta el año fiscal 2027 o el mes 219.

Huelga decir que todo esto degenera en un puro cuento de hadas fiscal y económico cuando se examinan los datos y las proyecciones. Pero eso no ha disuadido a los soñadores fiscales del Partido Republicano.

No solo han adoptado implícitamente una expansión de ciclo comercial fuera de término de 219 meses, sino que también han insistido en que se desarrollará a una tasa de crecimiento nominal promedio del PIB que no ha sido remotamente evidente en ningún momento durante el siglo XXI.

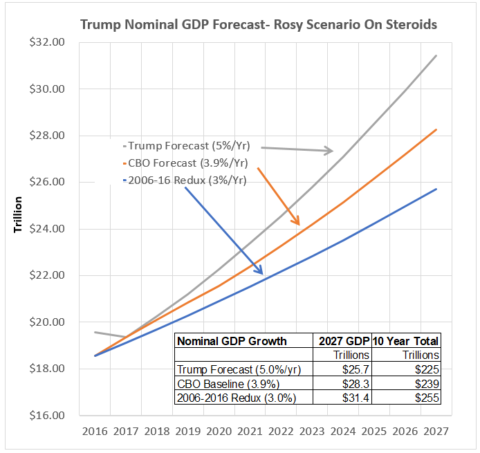

Como se muestra en el siguiente cuadro, el pronóstico de 10 años de CBO del PIB nominal (línea amarilla) ya es bastante optimista en relación con dónde se imprimiría el PIB bajo la tasa de crecimiento real de los últimos diez años (línea azul). De hecho, el pronóstico CBO genera $16 billones de PIB adicional y casi $3billones más de ingresos federales que una repetición de los últimos 10 años — y a pesar del masivo estímulo fiscal y monetario durante ese período.

Aún así, el pronóstico GOP / Trump (línea gris) supone un punto porcentual completo de mayor crecimiento del PIB sobre CBO y no hay recesión intermedia y la recaída del PIB resultante.

En consecuencia, el Partido Republicano asume $30 billones de PIB adicional durante la próxima década o casi un 23% más de lo que generaría la tasa de crecimiento real (línea azul) de la última década; y, en consecuencia, $6 billones de ingresos adicionales.

Está bien. Un ciclo económico ya geriátrico se está yendo hacia atrás sobre sus patas traseras y despegará hacia una nueva fase de crecimiento frente a un pivote de época de la política monetaria a QT y una carga de deuda pública relativa al PIB que se está acercando a una griega. estilo final del juego.

(Nota: Las cifras en el recuadro están invertidas. La primera línea debe ser la reducción de 2006-2012 y la tercera línea debe ser el pronóstico de Trump).

Dicho de otra manera, la política fiscal ha caído en manos de hombres locos políticos en el mismo momento en que la política monetaria se inclina inexorablemente hacia la normalización. En esas circunstancias, simplemente no hay forma de evitar el “shock de rendimiento” postulado anteriormente, y el “restablecimiento” en cascada de los precios de los activos financieros que se activará a lo largo y ancho del sistema financiero.

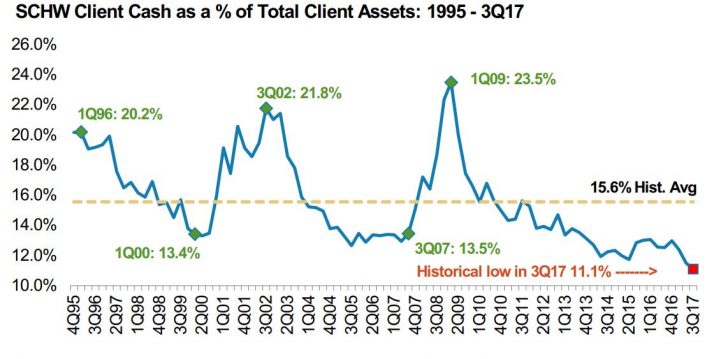

Como de costumbre, sin embargo, los homegamers son los últimos en dar la voz. El inexplicable espasmo final de la bolsa en 2017 sin duda se convertirá en el último llamado de la oveja al sacrificio. Y debido a la manía especulativa que ha fomentado la Fed y sus bancos centrales que viajan compañeros, ahora parece que los jugadores de casa están all-in por tercera vez desde 1987.

De hecho, los clientes minoristas de Schwab nunca han tenido asignaciones de efectivo menores que en la actualidad, ni siquiera durante el período previo a la quiebra de las puntocom o la gran crisis financiera.

Pero esta vez estos inversores predominantemente baby-boom están fuera del tiempo y en la cúspide de la jubilación, si no ya viven en uno de los resorts de golf Donald’s. Cuando llegue el accidente no tendrán oportunidad de recuperarse, ni Washington tendrá los medios para estimular otro falso facsímil de la misma.

La pandilla GOP-Trumpian ya ha gastado su fajo en la política fiscal y la Reserva Federal está varada en lo alto y seca, aún cerca del límite cero y todavía cargada con un balance elephantine.

Es decir, lo que es fundamentalmente diferente sobre la burbuja financiera más grande hasta el momento es que no hay posibilidad de una reactivación rápida inducida por la política después del colapso próximo. Esta vez, el ciclo tendrá forma de L —– con los precios de los activos financieros languideciendo en el fondo posterior al colapso en los próximos años.

Y esa es una condición verdaderamente combustible. Es decir, el 65% de la población de jubilados ya vive esencialmente de mes a mes en seguridad social, Medicare y otros beneficios de bienestar público (cupones de alimentos y SSI, principalmente). Pero después de la tercera burbuja financiera de este siglo, decenas de millones más se verán conducidos cerca de esa condición a medida que sus 401K vuelvan a evaporarse.

Es por eso que el juego fiscal que juegan Donald y sus confederados GOP es tan profundamente destructivo. Ahora es la última vez para abordar el monstruo del derecho, pero han decidido tirar la precaución fiscal y pedir prestados más de $1.6 billones (con intereses) para permitir a las corporaciones estadounidenses financiar una nueva ronda de recompras de acciones, aumentos de dividendos e imprudencia. improductivos acuerdos de fusiones y adquisiciones.

Por otra parte, lo que el GOP no ha olvidado es el cuidado y la alimentación de su clase de donantes. Esa misión se está llevando a cabo generosamente, ya que llena la parte más profunda del Pantano con incrementos inútiles de gastos de defensa y satisface a K-Street con una factura de impuestos grotescamente irresponsable que seguramente fue de los lobbies, de los PAC y por el dinero.

Sin embargo, al final del día, las leyes de mercados libres y finanzas sólidas se irán. El próximo estallido de la burbuja más grande jamás lo demostrará con creces.